29、港股通投资者办理质押、非交易过户业务,该如何计算需缴纳的税费?

答:港股通投资者办理非交易过户业务需缴纳印花税、过户费,办理质押业务需缴纳质押登记费,税费标准如下:

| 项目 | 标准 | 缴付人 | 缴付对象 |

| 非交易过户印花税 | 按转让股份上一港股通交易日收盘市值的1‰计收,如所计得的印花税包括不足1港元之数,该不足之数须当作1港元计算。(采用当日参考汇率卖出价换算成人民币收取,四舍五入取整到元,并根据实际换汇汇率多退少补) | 转让双方投资者 | 印花税署 |

| 非交易过户费 | 按转让股份上一港股通交易日收盘市值的1‰换算成人民币计收(四舍五入取整到元),最高上限10万元人民币(双向收取)(换算汇率采用上一港股通交易日结算汇兑比率) | 转让双方投资者 | 中国结算 |

| 质押登记费 | 以上一港股通交易日收盘市值作为基础换算成人民币计收(四舍五入取整到元),换算汇率采用上一港股通交易日结算汇兑比率。500万市值以下(含)部分按该部分市值的1‰元人民币收取,超500万市值的部分按该部分市值的0.1‰元人民币收取,起点100元人民币。 | 质押登记申请人 | 中国结算 |

30、中国结算办理港股通股票质押、非交易过户业务的受理日期是怎样的?

答:中国结算在工作日均受理并办理港股通质押、非交易过户业务。如香港为非工作日、内地为工作日的,中国结算也受理并办理港股通的质押、非交易过户业务。

31、港股通投资者是否会出现在港股上市公司的股东名册之中?

答:不会。港股通投资者持有的港股,由中国结算在香港结算开立证券账户,代所有投资者名义持有并存管于香港结算,最终以香港中央结算(代理人)有限公司的名义出现在港股上市公司的股东名册中。

32、为什么港股通投资者不会出现在港股上市公司的股东名册之中?

答:主要原因是香港市场实施以间接持有方式为主的多级持有体系。在香港市场,投资者如需交易股票,一般会将纸面股票托管至券商,券商再存管至香港结算,最终以香港结算代理人的名义体现在股东名册。对港股通投资者而言,其持有的股票,是以中国结算的名义存管于香港结算,也以香港中央结算(代理人)有限公司的名义体现在股东名册上。

33、港股上市公司股东名册中不显示参与港股通的投资者,是否影响投资者行使股东权利?

答:中国结算作为港股通投资者港股的名义持有人,将投资者取得的证券以中国结算名义存管在香港结算,通过香港结算行使对证券发行人的权利。为充分保障投资者的权利,中国结算通过投资者指定交易券商,在充分征求投资者意愿后为投资者提供港股通股票权益分派、投票等公司行为代理服务。

34、什么是香港市场公司行为?什么是香港市场公司行为资金?

答:公司行为是香港证券市场对包括派发现金红利、股票红利、投票、参与新股发行认购、供股、公开配售、公司收购、分拆合并等涉及上市公司及其股票相关业务的统一用语。

公司行为资金是指因上述公司行为相关业务所产生的资金收付。如,投资者收取红利资金,或因参与供股业务缴纳供股款等。

35、港股通投资者如何参与香港市场公司行为?

答:中国结算作为名义持有人,负责港股通投资者意愿的收集、资金代收付和红股的分配等港股公司行为处理。投资者可向指定交易券商申报,由中国结算根据从指定交易券商处收集到的投资者指示汇总再向香港结算办理。中国结算在向香港结算办理相关港股公司行为业务时,遵照香港结算相关业务规定。

36、中国结算提供哪些名义持有人服务?

答:目前,中国结算可提供的名义持有人服务包括:(1)现金红利派发、送股、股份分拆及合并、投票、公司收购及出具持有证明等服务;(2)依照有关法规、规章或规范性文件的相关规定,办理额度内供股、额度内公开配售和以股息权益选择认购股份的服务。

37、中国结算暂不提供哪些名义持有人服务?

答:依照有关法规、规章或规范性文件的相关规定,中国结算暂不提供超额供股和超额公开配售的服务,不提供新股发行认购服务。

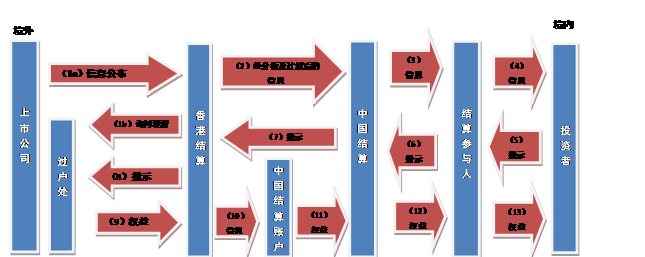

38、港股通公司行为的业务处理流程是怎样的?

答:主要业务流程详见下图:

(1)香港上市公司在联交所的披露易网页公布公司行为信息。香港结算主动从披露易取得公司行为讯息;

(2)香港结算进行处理后将讯息发布在CCASS终端机上,中国结算在CCASS终端机得到相关数据;

(3)中国结算再将公司行为讯息发送结算参与人(即投资者指定交易的证券公司);

(4)由结算参与人将上述公司行为讯息转发给港股通投资者;

(5)投资者发出指示给结算参与人;

(6)结算参与人申报给中国结算;

(7)中国结算将投资者指示汇总再转发给香港结算;

(8)香港结算汇总后转发给香港过户处;

(9)香港过户处代上市公司处理有关公司行为,发放权益给香港结算;

(10)香港结算代其参与者收取权益后,发放给中国结算。如权益涉及股份,香港结算从过户处收取股份后,将权益证券记增到中国结算的证券账户;

(11)如权益涉及资金,香港结算会将权益资金派发到中国结算的指定银行账户。中国结算完成换汇后,将人民币资金从香港汇款给中国结算在国内的结算银行;

(12)中国结算将权益资金发放给内地券商及/或将权益证券记增到投资者的证券账户;

(13)由结算参与人将权益资金发放投资者。

39、在港股通公司行为的时间安排方面,投资者需注意哪些事项?

答:香港市场的公司行为发生频率高,形式做法较A股多样。因此,港股通投资者在行使股东权利时,要注意以下事项:

(1)对于香港市场发生的公司行为,由于中国结算是在汇总后再向香港结算进行意愿提交,所以,为确保在香港结算规定的时间内向其提交港股通投资者意愿征集结果,中国结算对投资者设定的意愿征集期比香港结算的征集期稍早结束;

(2)在港股通股票投票方面,投票可以没有权益登记日,此时以投票截止日的证券持有为计算基准。投票数量超出持有数量的,按照比例分配持有基数。投资者对同一项议案,可以同时投赞成、反对和弃权票(如有);

(3)在现金红利派发业务(包括含选择权的红利派发业务)中,由于在收到香港结算派发的外币红利资金后,中国结算要进行换汇、清算、发放等多项业务处理,港股通投资者收到上市公司现金红利的实际到账日要略晚于香港结算公布的派发日。此外,香港结算向中国结算派发的红利资金可能是美元、港币等外币,但中国结算派发给投资者的红利资金均为人民币;

(4)送股业务及含股票股利选择权的红利业务派发的红股上市时间可能较香港市场延后。港股通股票发行人派发红股的,中国结算在收到香港结算派发红股到账当日或次日进行业务处理,相应红股可在处理日的下一港股通交易日上市交易。这样,港股通投资者红股可卖首日可能较香港市场晚一个港股通交易日。

40、如果港股通投资者取得了联交所上市非港股通证券,该如何处理?

答:因港股通股票权益分派、转换、公司收购等情形,港股通投资者取得联交所上市非港股通证券的,可以通过港股通卖出,但不得买入,上交所另有规定的除外。

41、如果港股通投资者取得了联交所上市股票的认购权利,该如何处理?

答:因港股通股票权益分派或转换等情形,港股通投资者取得联交所上市股票的认购权利在联交所上市的,可以通过港股通卖出,但不得行权。

42、如果港股通投资者取得了非联交所上市证券,该如何处理?

答:因港股通股票权益分派、转换、公司收购等情形,港股通投资者取得非联交所上市证券的,可以享有相关权益,但不得通过港股通买入或卖出,具体安排由中国结算商香港结算确定。

43、什么是“供股”行为?

答:“供股”是指联交所上市公司向现有证券持有人作出供股要约,使其可按持有证券的比例认购证券。供股权可通过二级市场进行转让。可超额认购,超额认购部分可获配数量取决于中签率。提示投资者注意,(1)为确保供股缴款结算和换汇的时效性,中国结算设定的供股权申报截止日早于香港结算设定的截止日三个沪市工作日。(2)供股交易不影响供股权申报,供股申报确认结果以港股通投资者缴款结算时的供股权可用数量(实际供股权持有量扣除卖出未交收和已冻结数量)为限确定。

例:H股03968招商银行的供股详情为每10股招商银行股票可认购1.3股新的招商银行股票,每股认购价为港币10.06元。某投资者在股权登记日持有1500股招商银行股票,将可获配195股供股权。计算方法:1500/10×1.3=195股供股权。在获得供股权以后,该投资者可选择是否行使供股权:⑴选择行使供股权,投资者可以每股港币10.06元的价格获配195股招商银行股份;⑵在交易期间内通过股票市场出售供股权;⑶不采取任何行动,则供股权失效。

44、什么是“公开配售”行为?

答:“公开配售”是指联交所上市公司向现有证券持有人作出要约,使其可认购证券。公开配售处理与供股类似,区别在于公开配售权益不可通过二级市场进行转让,只能行权申报。

例:港股01226中国投融资的公开配售详情为每持有两股现有股份获发1股发售股份,每股认购价为港币0.2元。某投资者在股权登记日持有1500股中国投融资股票,则该投资者可以以每股0.2元的价格获配750股股份。计算方法:1500/2×1=750股。

45、什么是“以股息权益选择认购股份”?

答:“以股息权益选择认购股份”是指在联交所上市公司派发含股利选择权红利时,投资者选择接受股票而非现金的行为。

在中国结算设定的股利选择权申报期内,投资者可通过指定交易券商进行股利选择权的申报、查询和已申报选择权的撤销。申报的数量应为申报选择股票股利的红利权数量。

提示投资者注意,为确保在香港结算规定的时间内向其汇总提交港股通投资者股利选择权的意愿征集结果,中国结算设定的股利选择权申报截止日较香港结算截止日早两个沪市工作日。

46、中国结算怎样汇总股利选择权申报结果,并进行后续处理?

答:股利选择权申报截止日日终,中国结算对投资者通过券商提交的股利选择权申报数据进行处理。若港股通投资者累计申报数量大于港股通投资者账户的红利权可用余额(扣除被冻结的红利权数量),则超出部分作申报失败处理,未超出部分申报成功。投资者可通过券商查询其账户的有效申报数量和红利权余额。

香港结算股利选择权申报截止日的下一个港股通交易日,中国结算收到香港结算应收股利数据后,根据港股通投资者的选择权有效申报数量,将股票股利总额在港股通投资者证券账户中进行分配(新增股票暂不能流通),并将股票股利数据发送给投资者指定交易券商。其中,

投资者账户应收股票股利=(申报股利选择权的股份数量×每股红利金额)÷以股代息的价格,小于1股的零碎股舍尾。

提示投资者注意,对于投资者分配的小于1股的零碎股,中国结算根据以股代息价格以现金方式发放。

在股票股利派发到账日,中国结算根据收到香港结算派发股票股利的到账时间,于当日或次日进行业务处理。处理日下一个港股通交易日,投资者账户中相应的股票股利可上市交易。

47、什么是“精确算法”?

答:是指中国结算在送股业务中,为确保每个投资者所得的股票股利之和等于中国结算从香港结算收到的股票股利,对投资者账户中不足1股的零碎红股,按照投资者零碎股份数量大小顺序排列,零碎股份数量相同的,由电子结算系统随机排列。按照排列顺序,依次均登记为1股,直至完成全部送股。精确算法也适用于股份分拆与合并业务。

48、港股红利派发与A股相比有什么差异?

答:港股红利派发与A股相比,主要差异包括:(1)港股红利可能派发除港币外的其他外币,中国结算将在换汇后统一以人民币形式将红利资金发给投资者。(2)港股红利可能有股利选择权,即,投资者可以申报不超过股权登记日所记录的红利权数目,选择以股票股利代替现金股利。(3)今年以来,上海市场实施上市公司红利R+1发放,港股因存在股利选择权等情况,红利登记日与红利资金实际派发日之间间隔较长。

例:港股00011恒生银行6月3日发布公告,权益登记日为6月11日,红利资金发放日为7月4日,每股红利0.5美元,美元兑人民币汇率6.21,可以选择以股票股利代替现金股利,以股代息价格是10美元。某投资者6月11日持有200股恒生银行股票,其选择了100股红利权数以股票股利代替现金股利,则其可以收到(0.5×100)/10=5股恒生银行股票,和0.5×100×6.21=310.5元人民币红利资金。

49、港股红利资金派发为何较香港市场可能会晚?

答:中国结算在收到香港结算派发的外币红利资金后,需要与银行协商进行换汇并将资金调拨至境内,此后再派发人民币形式的红利资金给港股通投资者,因此,投资者收到红利资金的时间会晚于香港市场。

收到港股通股票现金红利后,中国结算如何进行现金红利业务处理?

答:中国结算办理现金红利派发业务,在收到香港结算派发的外币红利资金后三个港股通交易日内,进行换汇、人民币红利金额和零碎股现金清算、发放等业务处理。

(1)投资者账户现金红利金额=每股红利金额×红利权余额,小于1分的尾数进行舍尾处理。

(2)投资者账户应收零碎股现金=[(申报股利选择权的股份数量×每股红利金额)÷以股代息的价格-投资者账户应收股票股利(整数)] ×以股代息的价格,小于1分的尾数进行舍尾处理。

提示投资者注意,根据国家税法和税收政策的相关规定,应缴纳红利所得税的港股通投资者的每股红利金额按照税后金额计算。

50、港股通股票红股可卖首日为何会较香港市场晚一个港股通交易日?

答:中国结算办理送股业务,根据香港结算派发红股到账时间,到账时点早于中国结算系统日终处理时点的,在收到红股当日进行业务处理,相应红股可于处理日下一港股通交易日上市交易;到账时点晚于中国结算系统日终处理时点的,在下一个港股通交易日进行业务处理,相应红股仍于处理日下一港股通交易日上市交易。因此,港股通投资者红股可卖首日一般均较香港市场晚一个港股通交易日。

51、港股通股票因送股、股份分拆及合并等业务产生的零碎股,是如何处理的?

答:因港股通股票送股、股份分拆及合并等业务,港股通投资者账户中可能产生零碎股。中国结算对港股通投资者账户中小于1股的零碎股,进行舍尾处理。中国结算从香港结算获得的红股总数或分拆、合并股票数额大于港股通投资者账户舍尾取整后的总数的,中国结算按照精确算法分配差额部分。